Dünyanın ve ülkemizin savaşmakta olduğu COVID-19 nedeniyle oluşan salgınının her açıdan verdiği tahribatlar her geçen gün artmakta ve çeşitlenmektedir. Çalışma hayatının hem sosyal hem de ekonomik açıdan değiştiği ülkemizde, Kısa Çalışma Ödeneği bu şartlar altında işverenler için başvurabilecekleri bir alternatif olmuştur.

30.04.2011 tarih ve 27920 sayılı Resmi Gazetede yayınlanan 4447 sayılı İşsizlik Sigortası Kanunun Ek-2. Maddesi’ne dayanarak hazırlanan Kısa Çalışma ve Kısa Çalışma Ödeneği hakkındaki Yönetmelik kısa çalışma ödeneğine başvuru, yararlanma koşulları, ödeme miktarı ve durdurulması gereken koşulları düzenlemiştir.

Biz aşağıda okuyacağınız yazıda, kısa çalışma ödeneğinin başvuru yahut yararlanma koşullarından ziyade, uygulamada işverenlerin karşılaşabilecekleri diğer sorulara yanıt vermeye çalışacağız.

Kısa Çalışma Ödeneğinin Aylık Prim ve Hizmet Bildirgesinde Bildirimi

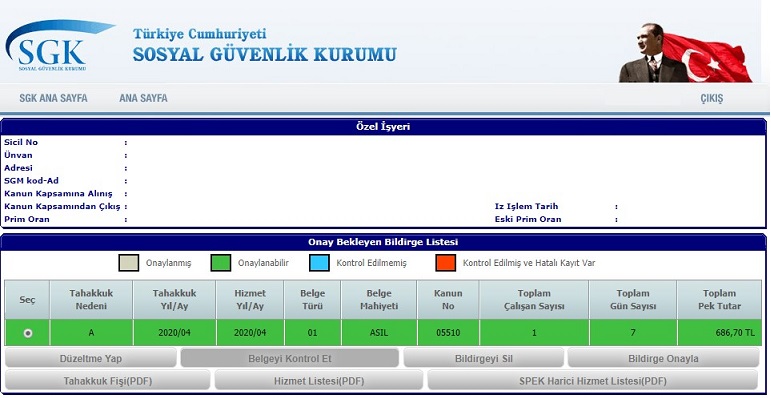

İşverenlerin bağlı bulundukları İŞKUR şubelerine müracaatları ve kısa çalışma ödeneği alabilmelerinin kabulünden sonra SGK’ ya her ay bildirdikleri Aylık Prim ve Hizmet Belgelerinde bu ödeneği alan her personeli için eksik gün bildirimi kısmında “18-Kısa Çalışma Ödeneği” kodu ile çalışılmayan gün kadar eksik gün bildirmelidir.

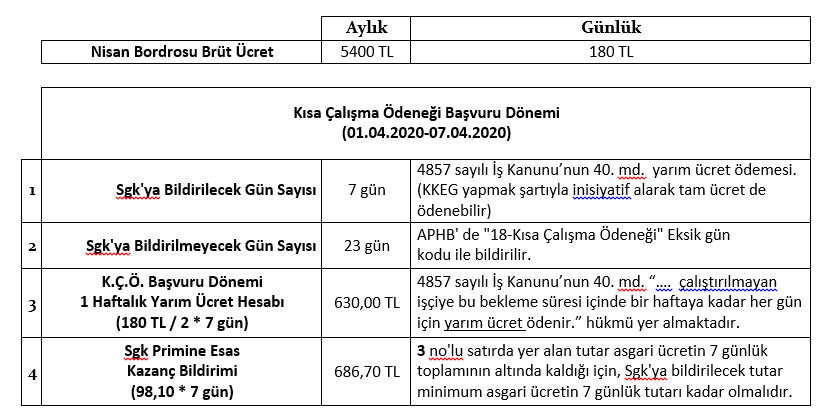

Örneğin; faaliyeti durdurma kararı almış bir işyerinde 01.04.2020 tarihinde kısa çalışma ödeneğine başvurulduğu varsayımıyla işverenin bildirim yükümlülüğü açısında aşağıdaki gibi bir tablo ortaya çıkmaktadır.

Burada dikkat edilmesi gereken husus Nisan ayının ilk 1 haftası için işverenin 4857 Sayılı İş Kanunu “Yarım Ücret” başlıklı 40. Maddesi gereğince yarım ücret ödeyebilme hakkının olmasıdır.

Tabi işveren inisiyatif alarak, muhasebe kayıtlarında “Kanunen Kabul Edilmeyen Gider” yazılması şartıyla, işçiye yarım ücret yerine bunu tam ücret olarak da ödeyebilir. Kalan 23 gün için ise, işsizlik fonundan işçiye “Kısa Çalışma Ödeneği” ödenecektir. Dolayısıyla işverenin ilk 7 günü Aylık Prim ve Hizmet Bildirgesinde çalışılan gün olarak bildirip kalan 23 gün için “18-Kısa Çalışma Ödeneği” eksik gün kodu ile bildirmelidir.

Bu doğrultuda işverenin ilk 1 haftayı yarım ücret ödeyeceği düşünülerek hazırlanan örnek, bir Aylık Prim ve Hizmet Bildirgesi, aşağıdaki gibi olmalıdır.

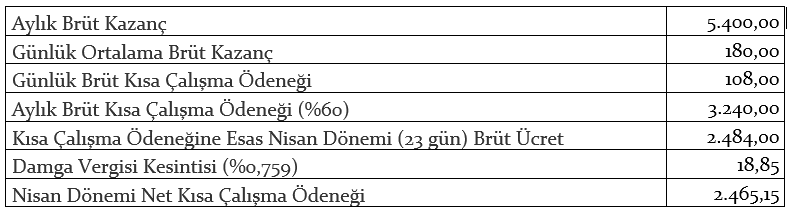

İşçinin Alacağı Kısa Çalışma Ödeneğine İlişkin

İşçinin alacağı ödeme tutarı ise, son 12 aylık prime esas kazançlarının ortalaması alınarak hesaplanan günlük brüt kazancın %60’ ı kadardır ve hesaplanan bu tutar asgari ücretin %150’sini geçemez. Hesaplanan bu tutardan sadece damga vergisi kesintisi yapılır. Ayrıca işçiye fondan yapılacak bu ödemenin toplam süresi üç ayı aşmamak üzere kısa çalışma süresi kadardır.

Örnekteki ücreti esas alarak işçinin son 12 aylık brüt ücretinin 5.400,00 TL olduğu varsayımıyla alacağı Kısa Çalışma ödeneği hesaplamasını gösteren tablo aşağıdaki gibi olmalıdır.

Metni PDF indirmek için lütfen tıklayınız.